KPR BPJS Ketenagakerjaan: Solusi untuk Membeli Rumah dengan Lebih Mudah

Membeli rumah tidak lagi menjadi hal yang mustahil. Salah satu fasilitas yang bisa membantu adalah Kredit Pemilikan Rumah (KPR). Meski biasanya dianggap sebagai layanan perbankan konvensional, kini KPR juga bisa diperoleh melalui BPJS Ketenagakerjaan. Fasilitas ini disebut sebagai Manfaat Layanan Tambahan (MLT) yang merupakan bagian dari program Jaminan Hari Tua (JHT). Berikut penjelasan lengkap tentang KPR BPJS Ketenagakerjaan.

Apa Itu KPR dengan BPJS Ketenagakerjaan?

Para peserta BPJS Ketenagakerjaan kini dapat memanfaatkan MLT untuk bantuan pembiayaan perumahan. MLT sendiri adalah fasilitas tambahan dalam program JHT. Bantuan pembiayaan perumahan dari BPJS Ketenagakerjaan terdiri dari empat jenis, salah satunya adalah KPR. Tujuan utamanya adalah membantu peserta memiliki rumah yang layak dengan harga terjangkau. Beberapa manfaat yang bisa diperoleh antara lain:

- Bunga yang lebih bersaing dan rendah

- Proses pengajuan yang mudah

- Angsuran bulanan yang lebih ringan

Persyaratan KPR dengan BPJS Ketenagakerjaan

Sebelum mengajukan KPR melalui BPJS Ketenagakerjaan, pastikan Anda memenuhi syarat berikut:

Kriteria KPR:

- Pinjaman untuk rumah tapak atau rumah susun.

- KPR maksimal adalah 500 juta rupiah.

- Jangka waktu kredit maksimal 30 tahun.

- Termasuk Pengalihan KPR Umum menjadi KPR MLT (Overkredit).

Persyaratan:

- Peserta BPJAMSOSTEK selama minimal 1 tahun.

- Perusahaan tempat peserta bekerja tertib administrasi kepesertaan dan iuran.

- Belum memiliki rumah sendiri dibuktikan dengan surat bermaterai.

- Peserta terdaftar minimal 3 program (JHT, JKK, JKM) dan aktif membayar iuran.

- Bukan perusahaan daftar sebagian (PDS) upah, tenaga kerja, dan program.

- Telah mendapat persetujuan dari kantor cabang BPJAMSOSTEK terkait persyaratan kepesertaan yang dibuktikan dengan formulir Rekomendasi.

- Peserta yang istri atau suami yang juga peserta BPJAMSOSTEK hanya diperbolehkan mengajukan 1 KPR.

- Memenuhi syarat dan ketentuan terkait dengan KPR yang berlaku pada bank penyalur dan ketentuan dari otoritas yang mengatur bidang usaha perbankan.

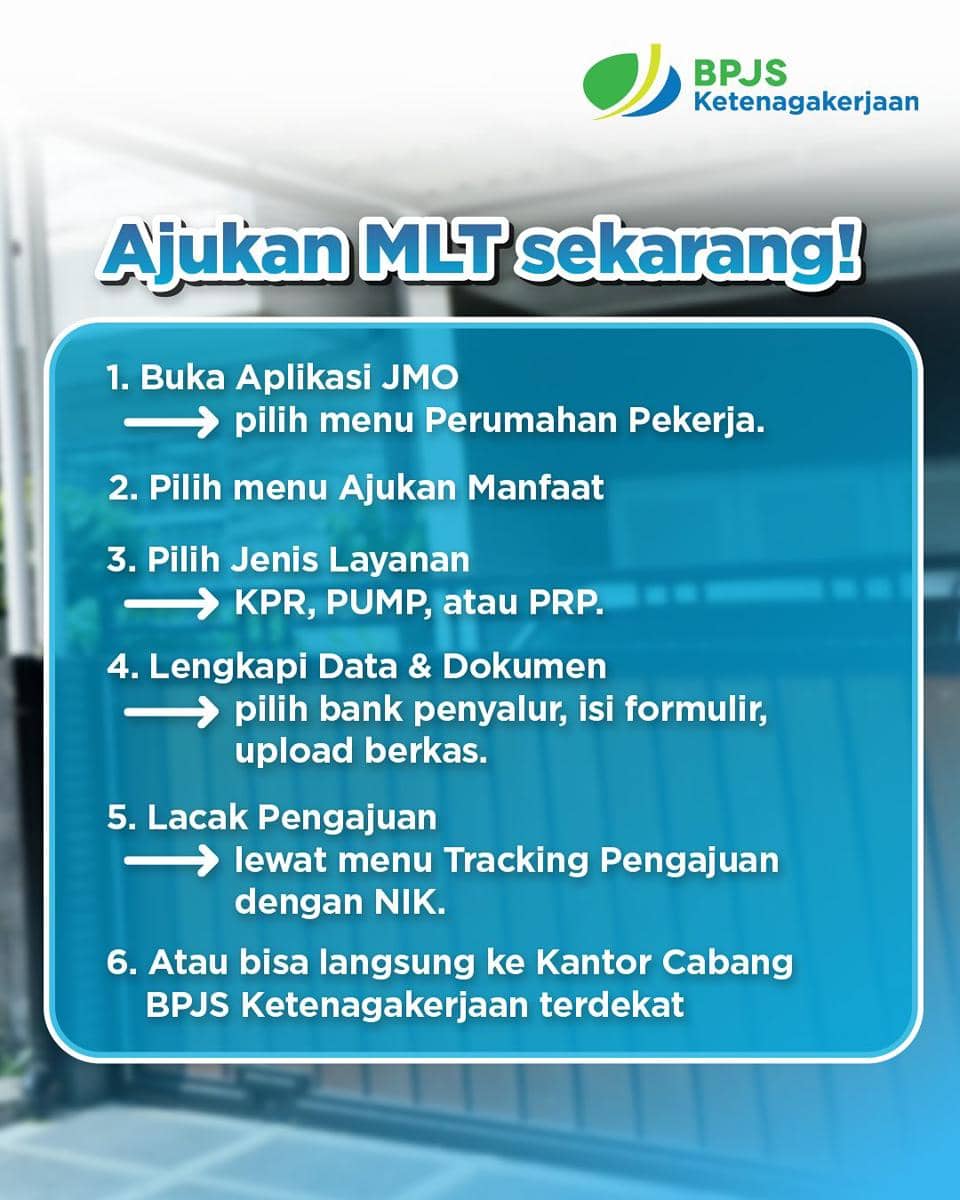

Prosedur Pengajuan KPR dengan BPJS Ketenagakerjaan

Prosedur pengajuan KPR dengan BPJS Ketenagakerjaan sangat mudah karena semua prosesnya dilakukan melalui aplikasi JMO. Berikut langkah-langkahnya:

- Buka aplikasi JMO di smartphone, kemudian pilih menu "Perumahan Pekerja".

- Pilihlah "Ajukan Manfaat" untuk memulai pengajuan dan pilih jenis layanan "KPR".

- Kemudian pilih bank penyalur yang tersedia.

- Lalu pilih tipe properti yang diinginkan, seperti rumah atau apartemen. Pilihan properti bisa berasal dari pilihan sendiri atau yang sudah tersedia di aplikasi.

- Baca syarat dan ketentuan, kemudian klik "Berikutnya".

- Isi data atau formulir yang tersedia.

- Upload Dokumen Pendukung MLT Perumahan Pekerja, masing-masing dokumen memiliki ukuran Maksimal 3 MB.

- Periksa kembali formulir yang telah diisi. Jika sudah tekan tombol "Submit" untuk melanjutkan.

- Pilih menu "Tracking Pengajuan" untuk melacak pengajuan.

- Terakhir, isi Nomor Induk Kependudukan (NIK) untuk menampilkan informasi pelacakan klaim.

FAQ Seputar KPR BPJS Ketenagakerjaan

Apa itu KPR BPJS Ketenagakerjaan?

Fasilitas pembiayaan rumah (KPR) yang merupakan bagian dari Manfaat Layanan Tambahan (MLT) program Jaminan Hari Tua (JHT) untuk membantu peserta memiliki hunian pribadi.

Siapa saja yang bisa mengajukan KPR ini?

Peserta aktif BPJS Ketenagakerjaan selama minimal 1 tahun, perusahaan tertib administrasi, belum memiliki rumah sendiri, dan lolos verifikasi bank penyalur.

Berapa maksimal pinjaman KPR yang diberikan?

Pinjaman maksimal yang diberikan adalah sebesar Rp500 juta untuk rumah tapak atau rumah susun.

Berapa lama jangka waktu (tenor) cicilannya?

Jangka waktu kredit maksimal yang ditawarkan adalah hingga 30 tahun, sehingga angsuran bulanan bisa lebih ringan.