aiotrade, JAKARTA — Sepanjang tahun ini, kinerja 48 saham bank di Bursa Efek Indonesia (BEI) mengalami pergerakan yang beragam. Namun, terdapat perbedaan yang cukup terlihat dari saham bank berkapitalisasi kecil dan bank besar.

Sejumlah saham bank lapis dua dan tiga mencatatkan lonjakan harga signifikan secara tahun berjalan (year to date/YtD) atau sejak awal tahun berjalan hingga posisi perdagangan terakhir.

TRADING OTOMATIS 24 JAM TANPA RIBET

Aiotrade adalah alat bantu trading autopilot nonstop di market SPOT Binance & Bitget

(Next: OKX, Tokocrypto & Saham)

CARA KERJA (Real)

- Harga Turun 1% → BELI OTOMATIS

- Harga Naik 1.2% → JUAL OTOMATIS

- Profit 1 siklus = 1.2%

- Mengulang selama market bergerak

KEUNGGULAN UTAMA

- Anti Loss & SPOT Market (Aman)

- LEGAL & Terdaftar BAPPEBTI

- Tanpa emosi, pantau chart otomatis

- Tidur/Sibuk, transaksi tetap jalan

Di sisi lain, saham bank-bank besar justru masih berada di zona koreksi hingga akhir perdagangan di Bursa Efek Indonesia (BEI), Selasa (30/12/2025).

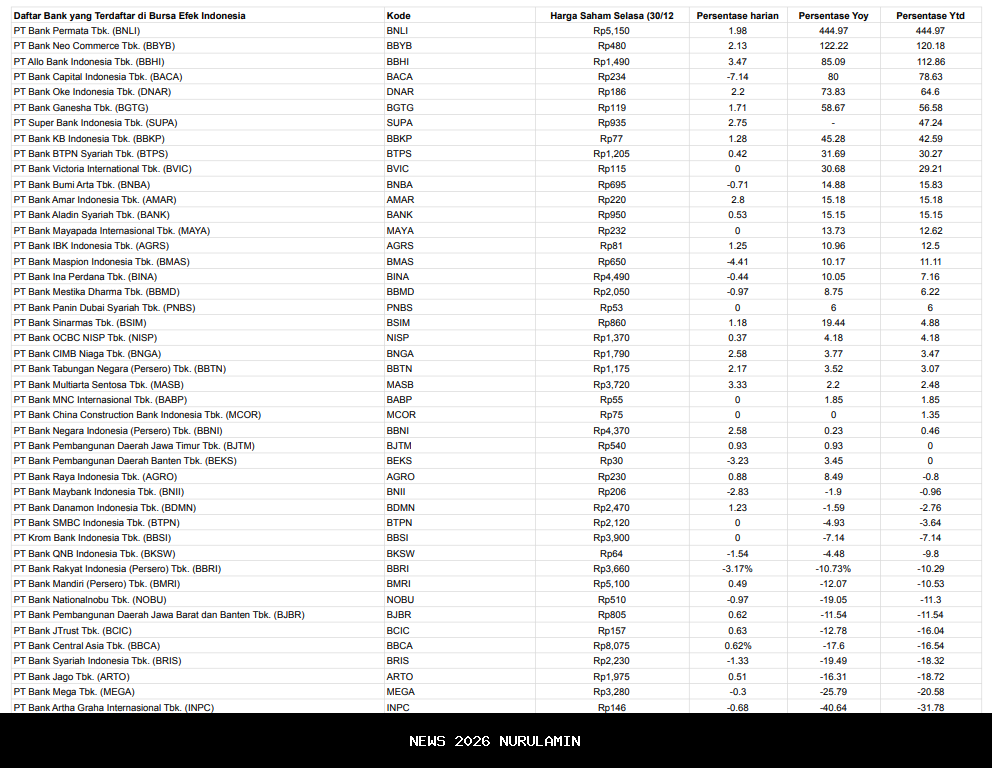

Berdasarkan data perdagangan BEI, PT Bank Permata Tbk. (BNLI) menjadi saham perbankan dengan kinerja paling tinggi sepanjang 2025. Secara year to date, saham BNLI melonjak 444,97%, dengan harga penutupan berada di level Rp5.150 per saham. Capaian ini mencerminkan lonjakan harga saham BNLI sejak awal Januari 2025 hingga akhir Desember 2025.

Kinerja positif juga ditunjukkan sejumlah saham bank digital dan bank skala kecil lainnya. PT Bank Neo Commerce Tbk. (BBYB) mencatatkan kenaikan 120,18% secara YtD, disusul PT Allo Bank Indonesia Tbk. (BBHI) yang menguat 112,86% YTD.

Selain itu, PT Bank Capital Indonesia Tbk. (BACA) naik 78,63%, serta PT Bank Oke Indonesia Tbk. (DNAR) menguat 64,6% secara YtD, mencerminkan tingginya minat investor terhadap saham bank berkapitalisasi kecil sepanjang tahun berjalan.

Di kelompok menengah, saham PT Bank Ganesha Tbk. (BGTG) menguat 56,58% YtD, PT Super Bank Indonesia Tbk. (SUPA) naik 47,24%, dan PT Bank KB Indonesia Tbk. (BBKP) bertambah 42,59% sejak awal 2025.

Sebaliknya, kinerja saham bank-bank besar atau big banks masih tertahan. PT Bank Central Asia Tbk. (BBCA) tercatat turun 16,54% secara YtD, PT Bank Mandiri (Persero) Tbk. (BMRI) melemah 10,53%. Selain itu, PT Bank Rakyat Indonesia (Persero) Tbk. (BBRI) terkoreksi 10,29% sepanjang tahun berjalan. Adapun PT Bank Negara Indonesia (Persero) Tbk. (BBNI) relatif stagnan dengan kenaikan tipis 0,46% secara YtD.

Tekanan juga terlihat pada saham perbankan syariah dan bank digital besar. PT Bank Syariah Indonesia Tbk. (BRIS) turun 18,32% secara year to date, sementara PT Bank Jago Tbk. (ARTO) melemah 18,72% YtD hingga akhir 2025.

Sementara itu, sejumlah saham bank mencatatkan kinerja terburuk sepanjang tahun ini. PT Bank of India Indonesia Tbk. (BSWD) anjlok 68,4% secara YtD, diikuti PT Bank Pan Indonesia Tbk. (PNBN) yang melemah 41,94%, serta PT Bank Woori Saudara Indonesia 1906 Tbk. (SDRA) yang turun 33,17% sejak awal tahun.

Secara keseluruhan, rapor kinerja saham perbankan secara year to date (YTD) menunjukkan rotasi minat investor ke saham bank berkapitalisasi kecil dan menengah yang memiliki katalis korporasi maupun ruang pertumbuhan lebih besar.

Prospek Saham Bank

Sebelumnya, Analis Infovesta Kapital Advisori Ekky Topan mengatakan penurunan suku bunga sebesar 125 basis poin (bps) sepanjang 2025 bisa menjadi katalis positif bagi saham emiten bank.

Terlebih, Bank Sentral membuka peluang pelonggaran lanjutan, meski dalam RDG Desember 2025 memutuskan menahan BI rate di 4,75%, yang membuat investor akan wait and see melihat arah moneter BI tahun depan.

"Rotasi sektoral dari komoditas menuju finansial menurut saya tetap memiliki peluang kuat untuk menopang IHSG, terutama setelah sektor komoditas mengalami reli panjang pada 2025," ujar Ekky kepada Bisnis, Kamis (18/12/2025).

Ekky menjelaskan, suku bunga rendah bisa menurunkan cost of fund emiten perbankan dan dapat mendorong pemulihan net interest margin (NIM), yang selama 2025 tertekan. Selain itu, imbal hasil kredit akan lebih stabil, pertumbuhan kredit bisa kembali menguat, dan risiko kualitas aset lebih terkendali.

Saat ini, valuasi perbankan besar menurutnya berada pada zona diskon terhadap rerata historis, sementara potensi pemulihan earnings di 2026 masih cukup terbuka. Selain itu, arus dana asing juga cenderung berpihak kembali pada sektor berkapitalisasi besar yang likuid dan stabil.

"Kombinasi antara rotasi sektor, normalisasi suku bunga global, serta rebound earnings bank besar dinilai dapat menjadi tulang punggung reli lanjutan IHSG di awal 2026. Ini juga sejalan dengan pola bahwa pergerakan indeks akan semakin selektif," jelasnya.

Disclaimer: berita ini tidak bertujuan mengajak membeli atau menjual saham. Keputusan investasi sepenuhnya ada di tangan pembaca. aiotradetidak bertanggung jawab terhadap segala kerugian maupun keuntungan yang timbul dari keputusan investasi pembaca.

Faktor Risiko

Meski demikian, Ekky melihat beberapa faktor risiko tetap perlu dicermati. Pertama, ketidakpastian arah kebijakan The Fed. Jika The Fed lebih hawkish dari perkiraan, tekanan ke rupiah dan capital flow bisa kembali meningkat dan memperlambat rotasi sektor domestik.

Kedua, perlambatan pertumbuhan kredit dan kenaikan NPL di sektor-sektor tertentu khususnya UMKM dan korporasi leverage tinggi juga masih berpotensi menahan pemulihan margin bank.

Ketiga, risiko makro domestik seperti penurunan harga komoditas yang terlalu tajam dapat mempengaruhi kemampuan bayar debitur di sektor tambang dan energi. Keempat, faktor geopolitik dan cuaca ekstrem seperti kasus banjir Sumatra bisa menciptakan volatilitas sesaat di sektor tertentu.

Sementara itu, Research analyst Kiwoom Sekuritas Miftahul Khaer menilai sejumlah saham sektoral yang sensitif terhadap suku bunga acuan turut berpeluang diuntungkan di era suku bunga murah.

"Kemarin BI terlihat masih memutuskan untuk menahan suku bunganya. Meski begitu, kalau dibandingkan dengan tren di awal tahun, serta potensi di tahun 2026 nanti, prospek saham-saham yang memiliki exposure ke suku bunga masih akan menarik," ujar Miftahul.