Penghapusan Kelompok Bank Berdasarkan Modal Inti 1 oleh OJK

Otoritas Jasa Keuangan (OJK) dalam waktu dekat berencana menghapus kelompok bank berdasarkan modal inti (KBMI) 1 dari sistem pengelompokan bank. Langkah ini diambil untuk mendorong konsolidasi perbankan sehingga dapat memperkuat struktur perbankan nasional lebih efisien.

Kepala Eksekutif Pengawas Perbankan OJK Dian Ediana Rae menyampaikan bahwa rencana ini dilakukan agar bank yang masuk dalam KBMI 1 bisa bergeser ke KBMI II. Ia menjelaskan bahwa pengelompokan bank berdasarkan modal inti akan terpangkas dari awalnya empat menjadi tiga kelompok.

TRADING OTOMATIS 24 JAM TANPA RIBET

Aiotrade adalah alat bantu trading autopilot nonstop di market SPOT Binance & Bitget

(Next: OKX, Tokocrypto & Saham)

CARA KERJA (Real)

- Harga Turun 1% → BELI OTOMATIS

- Harga Naik 1.2% → JUAL OTOMATIS

- Profit 1 siklus = 1.2%

- Mengulang selama market bergerak

KEUNGGULAN UTAMA

- Anti Loss & SPOT Market (Aman)

- LEGAL & Terdaftar BAPPEBTI

- Tanpa emosi, pantau chart otomatis

- Tidur/Sibuk, transaksi tetap jalan

Melalui Peraturan OJK (POJK) No.12/POJK.03/2021 tentang Bank Umum, OJK mengelompokkan bank ke dalam empat kelompok berdasarkan modal inti. Perinciannya, KBMI 1 bagi bank dengan modal inti sampai dengan Rp6 triliun dan KBMI 2 dengan modal inti lebih dari Rp6 triliun sampai dengan Rp14 triliun. Kemudian, KBMI 3 untuk bank dengan modal inti lebih dari Rp14 triliun sampai dengan Rp70 triliun. Sementara KBMI 4 dihuni oleh bank-bank dengan modal inti di atas Rp70 triliun.

Upaya Mendorong Konsolidasi Perbankan

Rencana ini seiring dengan upaya OJK mendorong bank-bank untuk melakukan ekspansi anorganik seperti melalui merger dan akuisisi. Dian menuturkan bahwa OJK telah berdiskusi dan mendorong bank yang berada di KBMI 1 untuk mulai berbicara soal kemungkinan merger tersebut. Menurutnya, konsolidasi bank dengan opsi merger di negara dengan skala ekonomi besar seperti Indonesia tidak bisa dihindari.

Namun, Dian menyebut bahwa OJK tidak memaksakan proses konsolidasi berlangsung cepat. Dalam hal ini, pihaknya memberikan waktu yang cukup agar seluruh proses berjalan hati-hati dan berkesinambungan demi menciptakan struktur perbankan yang lebih sehat.

Kinerja KBMI 1

Menurut data Statistik Perbankan Indonesia (SPI) per Juni 2025 yang dirilis OJK, bank kecil KBMI 1 mendominasi jumlah bank umum di Indonesia. Per Juni 2025, setidaknya terdapat 61 bank yang masuk dalam KBMI 1. Kendati mendominasi, jumlahnya menyusut 7,57% secara tahunan (year on year/YoY) jika dibandingkan periode yang sama tahun lalu. Per Juni 2024, OJK mencatat jumlah bank KBMI 1 mencapai 66 bank.

Sebaliknya, jumlah bank KBMI 2 dan KBMI 3 mengalami peningkatan, masing-masing menjadi 26 bank dan 14 bank per Juni 2025, dari sebelumnya sebanyak 23 bank dan 13 bank.

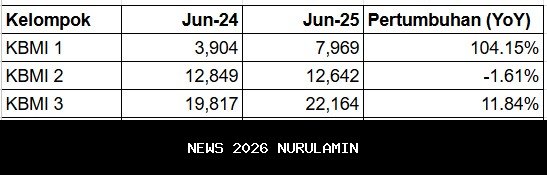

Di sisi lain, kinerja KBMI 1 secara industri masih positif jika dibandingkan dengan kelompok lain. Dari sisi perolehan laba tahun berjalan sesudah pajak, KBMI 1 membukukan laba tahun berjalan sesudah pajak sebesar Rp7,97 triliun per Juni 2025, meningkat 104,15% YoY dari periode yang sama tahun sebelumnya di level Rp3,90 triliun. Pertumbuhan tersebut menjadi yang tertinggi dibandingkan KBMI lain, bahkan ada kelompok bank yang mencatatkan tekanan profitabilitas per Juni 2025.

Pertumbuhan laba juga terjadi pada kelompok bank KBMI 3. Tercatat laba tahun berjalan kelompok bank ini tumbuh 11,84% YoY dari Rp19.817 miliar menjadi Rp22.164 miliar per Juni 2025. Sebaliknya, laba tahun berjalan KBMI 2 dan KBMI 4 justru menyusut dibandingkan periode yang sama tahun lalu. Per Juni 2025, laba tahun berjalan KBMI 2 menyusut 1,61% YoY menjadi Rp12.642 miliar dan KBMI 4 turun 1,50% YoY menjadi Rp88.607 miliar.

Secara umum, bank-bank KBMI 1 masih mencatatkan permodalan yang kuat, dengan rasio kecukupan modal (Capital Adequacy Ratio/CAR) sebesar 30,73% per Juni 2025. Dari sisi profitabilitas, tingkat pengembalian aset (Return on Assets/ROA) tercatat di level 1,54%, dengan efisiensi operasional yang cukup terjaga, tercermin dari rasio biaya operasional terhadap pendapatan operasional (BOPO) sebesar 86,44%. Sementara itu, margin bunga bersih (Net Interest Margin/NIM) berada di level 4,72% dan rasio penyaluran kredit terhadap dana pihak ketiga (Loan to Deposit Ratio/LDR) tercatat 81,96% per Juni 2025.

Potensi Risiko

Kendati laba tahun berjalan KBMI 1 mencatatkan kinerja positif dibandingkan kelompok bank lain, pengamat memandang bahwa relevan tidaknya wacana OJK menghapus klasifikasi KBMI 1 kembali pada tujuan regulator menghapus kelompok bank ini.

“Semua bisa relevan tergantung pada tujuan dan alat ukurnya,” kata Head of Research Lembaga Pengembangan Perbankan Indonesia (LPPI) Trioksa Siahaan kepada Bisnis, Selasa (11/11/2025).

Di sisi lain, Trioksa juga menyoroti risiko dan konsekuensi yang timbul apabila wacana penghapusan KBMI 1 benar-benar direalisasikan. Salah satunya, potensi pengurangan tenaga kerja pada bank terkait. Selain itu, konsekuensi lainnya yakni proses merger antar bank yang belum tentu berjalan baik. Mengingat, hal ini sangat tergantung pada kesepakatan antar pemilik bank.

Terkait dampaknya terhadap pola kompetisi antarbank, Trioksa menyebut bahwa kompetisi antar bank akan selalu ada. “Yang penting bank dapat tetap sehat dan bertumbuh serta menjalankan fungsinya untuk mendukung intermediasi,” pungkasnya.