Perkembangan Industri Keuangan Indonesia

Industri keuangan di Indonesia telah mengalami berbagai pasang surut selama 4 dekade terakhir. Dari medio 1980-an hingga saat ini, sektor keuangan telah menghadapi tiga krisis utama, yaitu krisis moneter pada tahun 1998, krisis finansial global pada 2009, dan krisis pandemi Covid-19 pada 2020. Perkembangan ini mencerminkan dinamika yang kompleks dalam struktur ekonomi nasional.

Perbankan menjadi salah satu komponen penting dalam industri keuangan. Hingga Juni 2025, aset perbankan Indonesia mencapai Rp12.822,68 triliun. Angka ini jauh lebih tinggi dibandingkan sektor lain seperti lembaga pembiayaan, modal ventura, lembaga keuangan mikro, dan lembaga jasa keuangan lainnya yang hanya mencapai Rp1.049,63 triliun. Selain itu, aset perusahaan asuransi mencapai Rp1.163,11 triliun, dana pensiun senilai Rp1.578,46 triliun, dan perusahaan penjaminan senilai Rp47,27 triliun.

TRADING OTOMATIS 24 JAM TANPA RIBET

Aiotrade adalah alat bantu trading autopilot nonstop di market SPOT Binance & Bitget

(Next: OKX, Tokocrypto & Saham)

CARA KERJA (Real)

- Harga Turun 1% → BELI OTOMATIS

- Harga Naik 1.2% → JUAL OTOMATIS

- Profit 1 siklus = 1.2%

- Mengulang selama market bergerak

KEUNGGULAN UTAMA

- Anti Loss & SPOT Market (Aman)

- LEGAL & Terdaftar BAPPEBTI

- Tanpa emosi, pantau chart otomatis

- Tidur/Sibuk, transaksi tetap jalan

Sejarah Perbankan Indonesia

Perjalanan perbankan Indonesia dimulai dari era 1980-an dengan penerbitan Paket Kebijaksanaan 27 Oktober 1988 atau yang dikenal sebagai Pakto 88. Kebijakan ini bertujuan untuk mendorong pertumbuhan industri perbankan dengan mempermudah proses pendirian bank baru. Regulasi ini dianggap sebagai yang paling liberal dalam sejarah perbankan Indonesia karena siapa pun dapat mendirikan bank baru dengan modal minimal Rp10 miliar.

Setelah Pakto 88, jumlah bank umum meningkat pesat. Pada 1988, terdapat 111 bank, dan setelah penerbitan kebijakan tersebut, jumlah bank mencapai puncaknya pada 1994/1995 dengan total 240 bank.

Kelahiran Bank Syariah

Pakto 88 juga melahirkan beberapa bank syariah di tengah menjamurnya bank konvensional. Inisiatif pendirian bank Islam dimulai pada 1980 melalui diskusi-diskusi tentang bank Islam sebagai pilar ekonomi Islam. Majelis Ulama Indonesia (MUI) membentuk kelompok kerja untuk mendirikan bank Islam di Indonesia pada 1990. Hasilnya, lahir PT Bank Muamalat Indonesia (BMI), yang berdiri pada 1 November 1991 dan mulai beroperasi pada 1 Mei 1992 dengan modal awal sebesar Rp106,12 miliar.

Krisis Moneter 1997–1998

Krisis moneter pada 1997–1998 memberikan dampak besar pada sektor perbankan. Penutupan 16 bank swasta nasional pada 1 November 1997 menyebabkan terjadinya "bank runs" atau penarikan dana besar-besaran. Kebijakan penutupan bank bertujuan untuk menyehatkan industri, tetapi justru memperparah kondisi perbankan. Hal ini memicu peningkatan kredit macet dan penurunan rentabilitas bank.

Depresiasi nilai tukar rupiah yang signifikan menambah tekanan pada neraca bank, sehingga kinerja perbankan semakin memburuk. Rasio kecukupan modal (CAR) turun tajam dari 9,19% menjadi -15,68%, sementara kualitas aktiva produktif meningkat dari 4,80% menjadi 42,39%.

Krisis Global 2008

Satu dekade setelah krisis moneter, krisis global 2008 melanda dunia. Kejatuhan bank investasi jumbo seperti Lehman Brothers memengaruhi kepercayaan masyarakat terhadap sistem perbankan. Meskipun eksposur perbankan Indonesia terhadap aset global terbatas, kondisi likuiditas global yang ketat berdampak pada beberapa bank domestik.

Untuk menjaga kepercayaan masyarakat, pemerintah menaikkan penjaminan simpanan dari Rp100 juta menjadi Rp2 miliar. Di sisi lain, risiko antarbank meningkat akibat masalah likuiditas Bank Century. Pemerintah sigap dalam mengambilalih bank tersebut agar stabilitas perbankan tetap terjaga.

Pandemi Covid-19

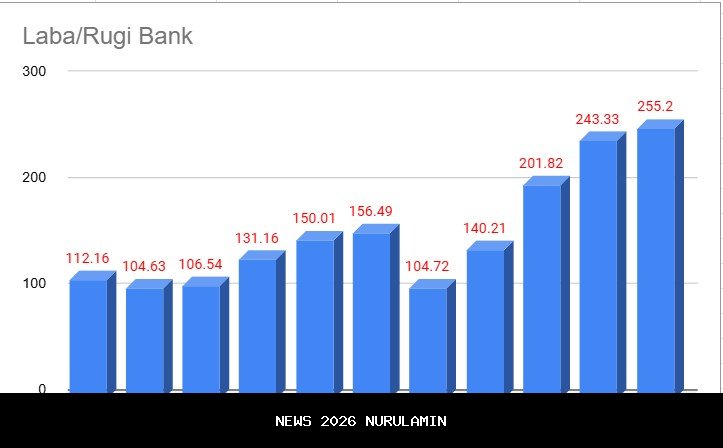

Industri perbankan kembali menghadapi tantangan saat terjadi pandemi Covid-19. Laba perbankan mengalami kontraksi lebih dari 30% YoY akibat penurunan kualitas kredit. Bank BUMN mengalami penurunan laba paling dalam, sementara OJK mengeluarkan kebijakan restrukturisasi kredit untuk meredam dampak krisis.

Sejak 16 Maret 2020 hingga akhir Desember 2020, nilai kredit yang direstrukturisasi mencapai Rp971 triliun, dengan 7,6 juta debitur menerima keringanan. Restrukturisasi kredit untuk UMKM mencapai Rp386,6 triliun, sedangkan non-UMKM mencapai Rp584,4 triliun.

Konsolidasi Perbankan

Usai krisis moneter 1997–1998, banyak negara berkembang melakukan konsolidasi perbankan. Di Indonesia, konsolidasi dilakukan melalui penggabungan bank, seperti pembentukan PT Bank Mandiri (Persero) Tbk. Meski demikian, jumlah bank masih cukup banyak.

OJK kembali menerbitkan Peraturan OJK No. 12/POJK.03/2020 tentang Konsolidasi Bank Umum pada masa pandemi. Kebijakan ini bertujuan untuk meningkatkan skala usaha dan daya saing melalui peleburan, penggabungan, dan pengambilalihan.

Jumlah Bank Berdasarkan Modal Inti (KBMI)

Hingga Juni 2025, terdapat 105 bank umum di Indonesia. Pengelompokan berdasarkan modal inti (KBMI) terdiri dari empat kelompok. KBMI 1 untuk bank dengan modal inti kurang dari Rp6 triliun, KBMI 2 untuk modal inti antara Rp6 triliun hingga Rp14 triliun, KBMI 3 untuk modal inti antara Rp14 triliun hingga Rp70 triliun, dan KBMI 4 untuk bank dengan modal inti lebih dari Rp70 triliun.

Dengan rencana penghapusan KBMI 1, OJK berupaya mempercepat konsolidasi perbankan. Rencana ini bertujuan untuk memperkuat struktur perbankan nasional agar lebih efisien.