Skema Tadpole dan Dampaknya pada Industri Pinjaman Daring

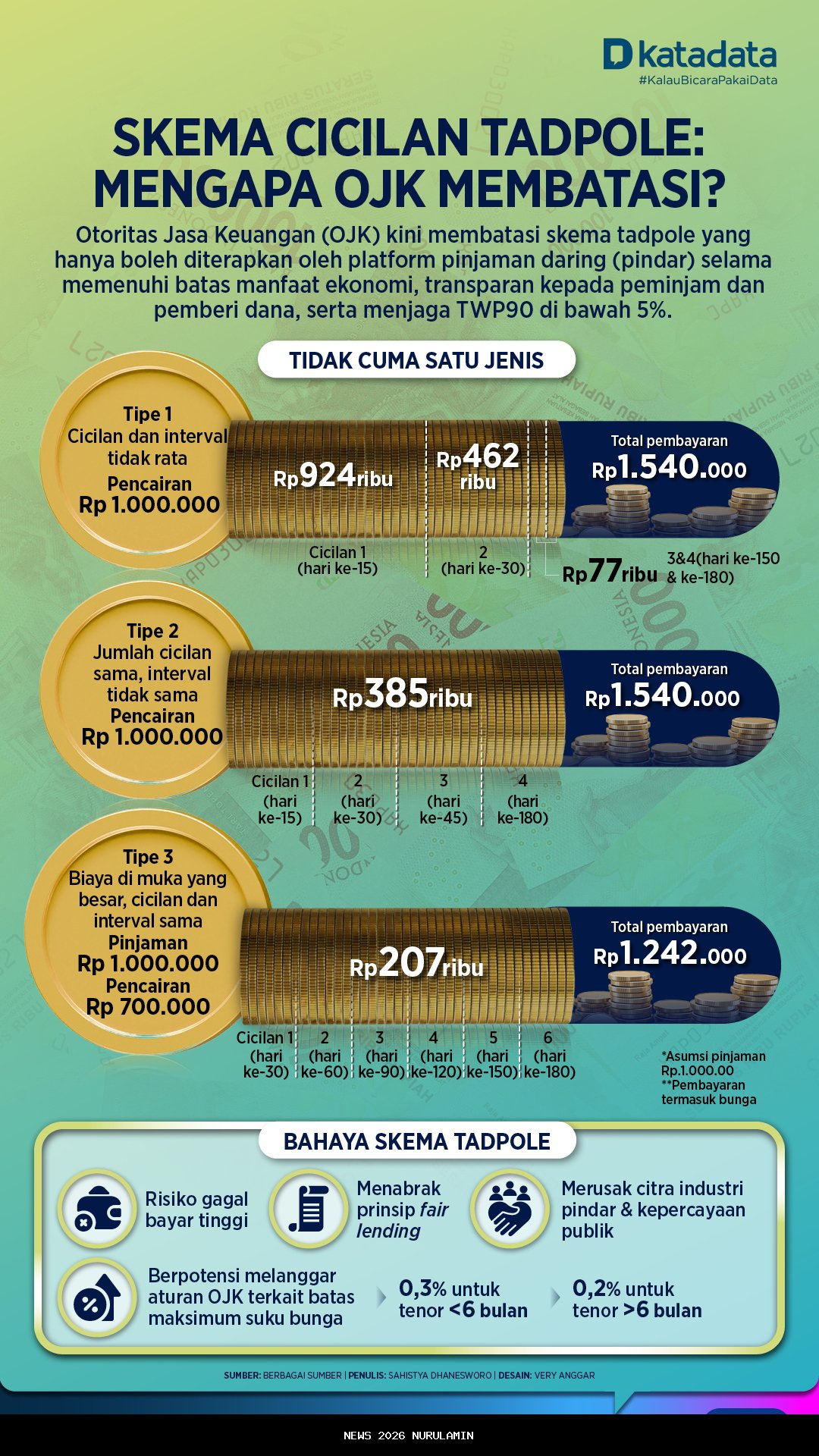

Otoritas Jasa Keuangan (OJK) telah membatasi penerapan skema tadpole pada platform pinjaman daring (pindar). Skema ini hanya diperbolehkan jika memenuhi beberapa syarat, seperti batas manfaat ekonomi yang wajar, transparansi dalam penyampaian informasi kepada peminjam dan pemberi dana, serta menjaga tingkat wanprestasi (TWP90) di bawah 5%. Meskipun demikian, dalam praktiknya, skema ini sering kali disalahgunakan oleh platform pindar yang tidak bertanggung jawab.

TRADING OTOMATIS 24 JAM TANPA RIBET

Aiotrade adalah alat bantu trading autopilot nonstop di market SPOT Binance & Bitget

(Next: OKX, Tokocrypto & Saham)

CARA KERJA (Real)

- Harga Turun 1% → BELI OTOMATIS

- Harga Naik 1.2% → JUAL OTOMATIS

- Profit 1 siklus = 1.2%

- Mengulang selama market bergerak

KEUNGGULAN UTAMA

- Anti Loss & SPOT Market (Aman)

- LEGAL & Terdaftar BAPPEBTI

- Tanpa emosi, pantau chart otomatis

- Tidur/Sibuk, transaksi tetap jalan

Tiga Jenis Skema Tadpole yang Berpotensi Merugikan

Berikut adalah tiga jenis utama skema tadpole yang bermasalah:

-

Cicilan tidak merata dan interval tidak konsisten

Pada skema ini, cicilan awal terlihat sangat besar dibandingkan dengan cicilan-cicilan berikutnya. Contohnya, dari pinjaman Rp1 juta dengan total pengembalian Rp1,54 juta dalam 180 hari, peminjam diwajibkan membayar cicilan pertama sebesar Rp924 ribu pada hari ke-15. Artinya, lebih dari 60% dari total kewajiban harus dibayar di awal, sementara cicilan berikutnya memiliki nominal dan jarak waktu yang tidak beraturan. Hal ini menyebabkan beban finansial yang berat bagi peminjam. -

Cicilan sama besar, tetapi jadwal pembayaran dipercepat

Meskipun nominal cicilan tampak seragam, misalnya sebesar Rp385 ribu per periode, jadwal pembayaran dibuat lebih rapat di awal dengan jarak hanya 15 hari. Akibatnya, peminjam memiliki waktu pemanfaatan dana yang jauh lebih singkat dari yang dipersepsikan saat pengajuan pinjaman. Hal ini dapat menyebabkan kesulitan dalam mengatur keuangan dan meningkatkan risiko gagal bayar. -

Pencairan dana tidak penuh akibat potongan biaya di muka

Dalam skema ini, peminjam hanya menerima sebagian dari jumlah pinjaman yang diajukan karena adanya potongan biaya di muka. Misalnya, dari pengajuan Rp1 juta, peminjam hanya menerima sekitar Rp700 ribu. Namun, peminjam tetap diwajibkan mengembalikan jumlah yang lebih besar, yaitu sekitar Rp1,242 juta. Meskipun cicilan dan interval pembayaran teratur, selisih besar antara dana yang diterima dan kewajiban pembayaran menimbulkan beban ekonomi yang berat.

Risiko Serius yang Muncul dari Skema Tadpole

Skema tadpole yang tidak sesuai dengan regulasi OJK menimbulkan sejumlah risiko serius, antara lain:

-

Meningkatkan risiko gagal bayar

Beban pembayaran yang tidak proporsional membuat peminjam kesulitan untuk memenuhi kewajibannya, sehingga meningkatkan tingkat wanprestasi. -

Melanggar prinsip fair lending

Prinsip fair lending menekankan bahwa semua peminjam mendapat perlakuan yang adil dan tidak ada penyalahgunaan yang merugikan pihak tertentu. Skema tadpole yang tidak transparan melanggar prinsip tersebut. -

Merusak kepercayaan publik terhadap industri pindar

Penggunaan skema yang tidak sehat dapat mencoreng reputasi industri pinjaman daring secara keseluruhan, sehingga mengurangi minat masyarakat untuk menggunakan layanan tersebut. -

Berpotensi melanggar ketentuan OJK terkait batas maksimum bunga

OJK menetapkan batas maksimum bunga sebesar 0,3% per hari untuk tenor di bawah enam bulan dan 0,2% per hari untuk tenor di atas enam bulan. Skema tadpole yang tidak sesuai dengan aturan ini dapat menyebabkan pelanggaran hukum.

Kesimpulan

Dengan adanya pembatasan penerapan skema tadpole oleh OJK, penting bagi para pemangku kepentingan untuk lebih waspada dan memastikan bahwa layanan pinjaman daring tetap berjalan secara sehat dan transparan. Selain itu, konsumen juga perlu memahami risiko yang mungkin timbul dari skema pinjaman yang tidak sesuai dengan regulasi agar bisa mengambil keputusan yang tepat.